O(A) EMPREENDEDOR(A) E SEUS DIREITOS PREVIDENCIÁRIOS

Você, empresário (a) ou microempresário (a), já parou para pensar que tão importante quanto cuidar da sua empresa é cuidar e zelar pela sua vida previdenciária?

É evidente que não se abre uma empresa ou começa um negócio, pensando em quebrar e/ou se aposentar somente pela Previdência Social (INSS), no entanto, infelizmente essa é a realidade de muitos empreendedores em nosso País.

Sem contar que, levando em consideração a obrigatoriedade no recolhimento dessa contribuição paga ao INSS, tanto pelos trabalhadores assalariados quanto pelos empreendedores, nada mais justo que se pense na contraprestação que essa contribuição pode gerar, ou seja, na concessão de benefícios previdenciários para si ou para seus dependentes, cônjuge/companheiro e até mesmo ex-cônjuge/ex-companheiro, pais e irmãos.

Basicamente, a diferença entre os trabalhadores assalariados e o empreendedor, no que tange as suas contribuições previdenciárias e os benefícios concedidos, é o fato de que este último é quem deverá administrar suas contribuições, ao passo que no primeiro caso, essa incumbência é dos empregadores.

Pensando por esse prisma, é importante que todos os contribuintes, incluindo os empresários e microempresários saibam quais são os benefícios previdenciários que eles, seus dependentes e seu cônjuge/companheiro podem vir a usufruir da Previdência Social.

É certo, portanto, que o benefício previdenciário a ser concedido futuramente vai depender da forma em que as contribuições são feitas, do tipo de filiação desse contribuinte e do percentual que eles contribuírem. Expliquemos:

O MEI - Microempreendedor Individual, que tem faturamento anual de até R$ 81.000,00 e no máximo 01 (um) funcionário contratado (por enquanto), via de regra, se filia a Previdência Social através da categoria de contribuinte individual, com recolhimento mensal através da DAS (Documento de Arrecadação do Simples Nacional), no percentual de 5% sobre o salário mínimo, mais ICMS ou ISS, a depender da atividade deste MEI.

Normalmente o contribuinte MEI não sabe que ele pode complementar suas contribuições com mais 15% (quinze por cento) sobre o salário mínimo, através de Guia Complementar de Recolhimento, Código 1910 ou somá-la com outras contribuições (CLT). Esse complemento servirá para que ele tenha direito a mais benefícios previdenciários e aumente o valor que receberá, incluindo quando se aposentar.

Já os demais empresários (por exclusão, os que não são MEI), que recebem pró-labore, esses também estão inscritos na categoria de contribuinte individual, no entanto, o percentual pago à Previdência Social é de 11% sobre o seu pro-labore.

Dessa forma, a depender do percentual pago e da forma de contribuição, o empreendedor, seus dependentes, cônjuge/companheiro, ex-cônjuge que recebe pensão alimentícia, podem ter direito aos seguintes benefícios previdenciários:

-

Aposentadoria: atualmente a lei dispõe que esse benefício é concedido a mulher com 62 anos de idade e 15 anos de tempo contribuição e para o homem, quando ele atinge 65 anos de idade e 20 anos de tempo de contribuição. São respeitadas, portanto, o que a lei chama de “regras de transição” e vai depender de quando o empreendedor começou a contribuir para o INSS e qual o percentual que ele contribuiu, sendo que, nesses casos, a aposentadoria pode ser concedida a quem tem menos idade e menos tempo de contribuição;

-

Benefício por incapacidade temporária: anteriormente chamado de auxílio-doença, aquele em que o contribuinte está incapacitado temporariamente para exercer suas atividades laborais;

-

Benefício por incapacidade permanente: anteriormente chamado de aposentadoria por invalidez, onde o contribuinte apresenta incapacidade de forma definitiva para exercer seu trabalho;

-

Salário-maternidade: por nascimento dos filhos, aborto não criminoso, feto natimorto (quando o bebê morre no momento do parto ou ainda no útero), guarda judicial ou por adoção. Nestes dois últimos casos pode ser devido ao pai também;

-

Auxílio-acidente: neste caso, somente se o MEI foi empregado. Esse benefício é uma indenização paga pela Previdência Social àqueles que tiveram sequelas definitivas oriundas de acidente de qualquer natureza.

Seus dependentes e cônjuge/companheiro, ainda podem ter direito a:

-

Auxílio-reclusão: se o contribuinte estiver recluso ou detento em regime fechado e não tiver rendimentos superiores a R$ 1.655,98/mês (para o ano de 2022);

-

Pensão por morte: se o empreendedor falecer e tiver filhos menos de 21 anos (ou maiores, se tiverem alguma invalidez ou deficiência), seu cônjuge/companheiro e ex-cônjuge que recebe pensão alimentícia. Em alguns casos, pais e irmãos desse empreendedor também possuem direito a esse benefício previdenciário.

Importante mencionar que, quando falamos em aposentadoria, estamos incluindo aquela que conhecemos como:

-

aposentadoria por tempo de contribuição;

-

aposentadoria por idade;

-

aposentadoria da pessoa com deficiência;

-

aposentadoria com reconhecimento de atividade especial;

-

aposentadoria com reconhecimento de tempo rural.

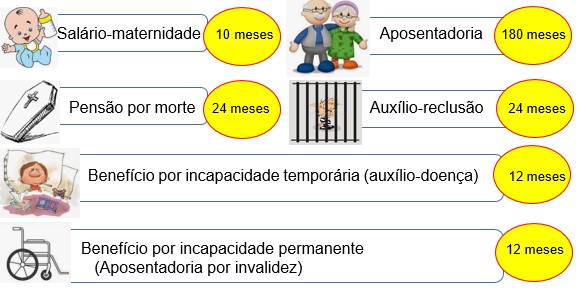

- Mas atenção: para ter direito a certos benefícios previdenciários, há necessidade de cumprimento de um período de carência, ou seja, de meses mínimos com contribuições (existem exceções), vejamos: